忠于品牌,精于技術(shù)

2017年1月14日下午,央行發(fā)布新規(guī)定,從2017年4月17日開始,明確第三方支付機(jī)構(gòu)在交易過程中產(chǎn)生的客戶備付金,今后將統(tǒng)一交存至指定賬戶,由央行監(jiān)管。支付機(jī)構(gòu)不得挪用、占用客戶備付金。而且這部分存款將不計(jì)算利息!

雖然消息只有短短幾行,但信息量貌似有點(diǎn)大。

首先,客戶備付金是什么呢?

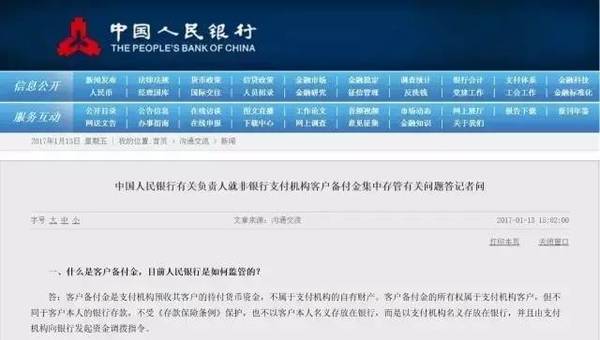

央媽說,客戶備付金是指支付機(jī)構(gòu)預(yù)收其客戶的代付貨幣資金。舉個例子——喜歡買買買的你,在網(wǎng)店下單支付之后,你賬戶里的錢就轉(zhuǎn)到了支付機(jī)構(gòu);等你確認(rèn)收貨之后,支付機(jī)構(gòu)才將錢轉(zhuǎn)給商家。這部分沉淀在支付機(jī)構(gòu)的資金,就是備付金(嗯,余額寶里的錢不算)。據(jù)估算,到2016年底,全國267家支付機(jī)構(gòu)吸收客戶備付金合計(jì)超過5000億元。

第二,央行為什么要監(jiān)管客戶備付金?

1、央行認(rèn)為,客戶備付金是非銀行支付機(jī)構(gòu)預(yù)收其客戶的待付貨幣資金,不屬于支付機(jī)構(gòu)的自有財(cái)產(chǎn)。所以由支付機(jī)構(gòu)保管和支配自然也是不合理。如第一點(diǎn)所講,5000億元!這么一大筆備付金歸誰所有?在之前,備付金不是以你的名義存入銀行的,而是以支付機(jī)構(gòu)名義存放在銀行。平時怎么使用和調(diào)撥,事實(shí)上全由支付機(jī)構(gòu)說了算。

2、同時,許多支付機(jī)構(gòu)通過擴(kuò)大客戶備付金規(guī)模賺取利息收入,偏離了提供支付服務(wù)的主業(yè),一定程度上造成支付服務(wù)市場的無序和混亂,破壞了公平競爭的市場環(huán)境,也違背了人民銀行許可其開展業(yè)務(wù)的初衷。還是如第一點(diǎn)所講,因?yàn)榈谌街Ц兜奶厥庑裕谡麄€交易過程中會產(chǎn)生時間差,而這小小的時間差會形成巨大的資金沉淀,這部分資金在銀行賬戶里產(chǎn)生的利息收入,就占到支付機(jī)構(gòu)總收入的11%!

3、更重要的是,央行這么做,是考慮到你錢財(cái)?shù)陌踩浴?蛻魝涓督鸬囊?guī)模巨大、存放分散,存在一系列風(fēng)險(xiǎn)隱患。萬一支付機(jī)構(gòu)有錢任性,攜款潛逃或者亂花你的錢可咋辦?

央行接管備付金第三方支付機(jī)構(gòu)11%的收入沒了

按照要求,最終支付機(jī)構(gòu)應(yīng)將全部客戶備付金交存至集中存管賬戶,目前支付機(jī)構(gòu)交存“客戶備付金”暫時執(zhí)行以下比例:

網(wǎng)絡(luò)支付業(yè)務(wù): 12%(A類)、14%(B類)、16%(C類)、 18% (D類)、20%(E類);

銀行卡收單業(yè)務(wù):10%(A類)、12%(B類)、14%(C類)、 16% (D類)、18%(E類);

預(yù)付卡發(fā)行與受理:16%(A類)、18%(B類)、20%(C類)、 22% (D類)、24%(E類)。

但目前設(shè)置了緩沖期,也就是首次交存的平均比例為20%左右。各支付機(jī)構(gòu)首次交存的具體比例根據(jù)業(yè)務(wù)類型和分類評級結(jié)果綜合確定,交存金額根據(jù)上一季度客戶備付金日均余額計(jì)算。人民銀行或商業(yè)銀行不向非銀行支付機(jī)構(gòu)備付金賬戶計(jì)付利息。

我們在網(wǎng)上購買商品或服務(wù)時,支付的貨款,在收到貨并且做出確認(rèn)之前,一直會存放在支付機(jī)構(gòu)的賬戶上,這筆錢就是我們所說的“客戶備付金”。因?yàn)榈谌街Ц兜奶厥庑裕谡麄€交易過程中會產(chǎn)生時間差,而這小小的時間差會形成巨大的資金沉淀,這部分資金在銀行賬戶里產(chǎn)生的利息收入,就占到支付機(jī)構(gòu)總收入的11%。

支付寶微信遭大利空!銀行笑了!

對于以支付寶為代表的眾多“非銀行支付機(jī)構(gòu)”來說,這是一個比較大的利空。據(jù)央視報(bào)道,如果所有“客戶備付金”最終都采取這種處理方式,支付機(jī)構(gòu)將損失11%的收入!

“客戶備付金”。這筆錢的歸屬其實(shí)有點(diǎn)模糊,可以說是買家的,也可以說是賣家的,但肯定不是支付機(jī)構(gòu)的。正是存在這種模糊性,最終的受益者就成了支付機(jī)構(gòu)。

他們可以享受這幾天的活期利息。如果備付金常年存在一個比較穩(wěn)定的余額,則支付機(jī)構(gòu)甚至可以把它變成銀行定期存款,或者購買理財(cái)產(chǎn)品,甚至挪用去投資,獲得超額收益。當(dāng)然,如果投資失敗,則給客戶帶來風(fēng)險(xiǎn)。

據(jù)央行統(tǒng)計(jì),截至2016年第三季度,267家支付機(jī)構(gòu)吸收客戶備付金合計(jì)超過4600億元。由于沒有統(tǒng)一規(guī)定,支付機(jī)構(gòu)往往分散開立賬戶,有的甚至有70多個賬戶,給監(jiān)管帶來困難。

根據(jù)估算,2016年中國網(wǎng)購的總成交量達(dá)到了21萬億,其中七成多是商家之間的交易(B2B),將近三成是消費(fèi)者網(wǎng)購(B2C)。如果每筆交易給支付機(jī)構(gòu)帶來的資金沉淀期是7天,那么即便按照活期利息推算(0.35%),客戶備付金每年產(chǎn)生的額外收益也達(dá)到了14億元,這些錢都被支付機(jī)構(gòu)裝進(jìn)了口袋。

據(jù)公開報(bào)道,仍未上市的螞蟻金服的估值達(dá)到了750億美元,或者5200億人民幣,超過了招商銀行、民生銀行、浦發(fā)銀行。估值之所以這么高,不僅僅是用戶基數(shù)大,還因?yàn)橹Ц秾毦哂蓄愩y行的功能。

央行最近一兩年來,一直在抑制“非銀支付機(jī)構(gòu)”的類銀行功能,其目標(biāo)是把支付寶、微信支付等壓縮為交易的通道,而不能吸納存款、放貸、沉淀資金。這次新舉措以防范風(fēng)險(xiǎn)為名,固然有其必要性,但顯然是執(zhí)行央行一貫的思路。這對于支付寶們的估值來說,是一個較大的利空。

雖然微信也遭遇了同樣的利空,但支付本來就是微信從支付寶手里搶來的生意,而且微信官方剛剛推出小程序,有利于打通線下線上交易,對于提高微信支付的使用率將產(chǎn)生巨大作用。

相比之下,支付寶(螞蟻金服)遭遇到利空是雙重的,一方面受到微信小程序的挑戰(zhàn),另外一方面受到央行此次“備付金新政”的打壓。

在“非銀支付機(jī)構(gòu)”為11%的收入不翼而飛而“失聲痛哭”的時候,傳統(tǒng)商業(yè)銀行面露微笑,央媽的照顧讓他們感到了“父愛”的溫暖:

商業(yè)銀行為支付機(jī)構(gòu)交存的客戶備付金不計(jì)入一般存款,不納入存款準(zhǔn)備金交存基數(shù),暫不支付利息。

于是,剛剛提到的每年不少于14個億的利益,就悄然流入了銀行的腰包。

微信支付寶網(wǎng)易緊急回應(yīng)表態(tài):堅(jiān)決擁護(hù)

央行新規(guī)發(fā)布后,支付寶、財(cái)付通(涵蓋微信支付、QQ錢包等業(yè)務(wù))、網(wǎng)易寶三大平臺分別作出了回應(yīng),積極表達(dá)了對新政的支持態(tài)度:

支付寶方面表示,以第三方支付為代表的互聯(lián)網(wǎng)金融,是在央行及各級監(jiān)管部門的關(guān)注和支持中蓬勃發(fā)展起來的,在這個前提下,第三方支付經(jīng)過了十幾年的發(fā)展,風(fēng)險(xiǎn)可控,日趨成熟,對服務(wù)小微企業(yè)和大眾消費(fèi)者,對服務(wù)實(shí)體經(jīng)濟(jì)促進(jìn)普惠金融,起到了積極的作用。支付寶方面表示,支付寶堅(jiān)決擁護(hù)本次央行的新規(guī)定,這一政策的出臺,有利于行業(yè)長期、健康、可持續(xù)的發(fā)展。一個健康發(fā)展的行業(yè)需要各方的關(guān)注和支持,更需要監(jiān)管。

騰訊旗下在線支付平臺財(cái)付通(旗下支付業(yè)務(wù)涵蓋微信支付、QQ錢包等)方面表示,《通知》中要求的支付機(jī)構(gòu)備付金集中存管方案,是人民銀行在經(jīng)過充分市場調(diào)研的基礎(chǔ)上,出于保護(hù)支付機(jī)構(gòu)用戶資金安全、維護(hù)支付體系穩(wěn)定運(yùn)轉(zhuǎn)、對廣大人民群眾資金安全負(fù)責(zé)采取的舉措。財(cái)付通將積極配合、主動落實(shí)本次央行發(fā)布的新規(guī)。

網(wǎng)易寶:堅(jiān)決擁護(hù)本次央行的新規(guī)定,將堅(jiān)持以提高支付技術(shù)、優(yōu)化支付服務(wù)為宗旨,為中小微用戶提供更加快捷、便民的支付服務(wù)。這樣制度的出臺有利于整個支付行業(yè)長期、健康、可持續(xù)的發(fā)展。

新規(guī)下的第三方支付還能活得好嗎?

很明顯,央行新規(guī)對第三方支付機(jī)構(gòu)最大的影響是,它們的的創(chuàng)收方式今后將更依賴非息收入。但中國人民銀行有關(guān)負(fù)責(zé)人表示,目前實(shí)施的交存比例對支付機(jī)構(gòu)的日常經(jīng)營影響不大,也不會影響支付市場平穩(wěn)發(fā)展。

實(shí)際上,對于經(jīng)營狀況良好、規(guī)模較大的支付機(jī)構(gòu)來說,利息只占機(jī)構(gòu)總收入較小的一部分,利息減少帶來的沖擊力不大。而對于經(jīng)營狀況不佳、規(guī)模較小的支付機(jī)構(gòu),利息收入則占據(jù)整個機(jī)構(gòu)大部分現(xiàn)金流,新規(guī)執(zhí)行后,機(jī)構(gòu)受影響就會較大。這類機(jī)構(gòu)需要加快業(yè)務(wù)轉(zhuǎn)型,適應(yīng)新規(guī)。

來自專家的觀點(diǎn)認(rèn)為:如果你原來是靠挪用備付金來吃利差的,挪用備付金來維持生存的,這種行為本來就應(yīng)該反對跟打擊的。利用央行給出的這一段時間,要加快轉(zhuǎn)型,回歸主業(yè),發(fā)展壯大才是現(xiàn)在要做的事。

對于銀行來說,支付機(jī)構(gòu)原本存在銀行賬戶的資金,20%交到央行之后,央行將從存款準(zhǔn)備金繳存基數(shù)中扣除,理論上說,銀行存款會稍微減少,但是以目前的備付金規(guī)模,還不足以對銀行存款造成影響。

當(dāng)然,這些都是央媽與商業(yè)銀行、支付機(jī)構(gòu)之間的事兒,我們可以不管。我們關(guān)心的是最后一點(diǎn)。

這政策會讓咱以后多出錢嗎?

既然第三方支付機(jī)構(gòu)11%的收入就這么沒了。那以后會不會向我們收一些支付的服務(wù)費(fèi)什么的?專家又說了:因?yàn)檎麄€支付行業(yè)應(yīng)該說,競爭也比較激烈,現(xiàn)在你看中國銀聯(lián)跟商業(yè)銀行也不斷切入,如果誰敢收費(fèi),消費(fèi)者可以走。現(xiàn)在其實(shí)有一些大的支付已經(jīng)慢慢回歸到銀行了,比如支付寶也收費(fèi)了,微信提現(xiàn)也收費(fèi)了,因?yàn)橄M(fèi)者選擇還是比較多的,這個不用太害怕。

總之,有央行親自出面,媽媽再也不用擔(dān)心我的備付金被挪用了。

地址:湖北省十堰萬達(dá)廣場國金中心B座10層

電話:0719-8888388

手機(jī):18986882698

地址:江蘇常州市龍江中路6-1號萬泰商務(wù)廣場2505室

電話:0519-83885210

地址:香港九龍荔枝角景荔徑8號盈暉臺1座21/FB室

電話:00852-68012106

地址:北京朝陽區(qū)望京西園四區(qū)404樓205室

電話:010-64731944

Copyright ? 2021 湖北華想網(wǎng)絡(luò)科技有限公司 All Rights Reserved. 鄂ICP備16016380號